科技股交易拥挤度上升 资金博弈心态加剧

- 汽车

- 2025-02-20 07:13:13

- 11

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

● 本报记者 刘伟杰

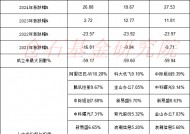

以人工智能(AI)产业链为代表的科技股大幅波动,有观点担忧眼下科技赛道交易拥挤度逐渐上升,市场短期博弈和震荡加剧。Wind数据显示,当前A股TMT板块成交占比已升至46%,接近2023年4月的50%历史峰值水平。

多位基金人士称,科技股在近些年的春季行情中逐渐占优,近期震荡更多是交易拥挤所致,这种市场情绪退潮引发的阶段性调整并非长期趋势终结,但仍需警惕高估值品种的风险,建议投资者聚焦有业绩支撑的细分领域。

市场担忧并非空穴来风

2月19日,人形机器人、智谱AI、半导体及DeepSeek等概念板块领跑市场,扫去了前一交易日科技股全面调整的阴霾,但仍有不少投资者担心科技股的交易拥挤度逐渐上升。

市场的担忧并非空穴来风。Wind数据显示,当前A股TMT板块成交占比已升至46%,接近2023年4月的50%历史峰值水平。与此同时,红利资产的成交拥挤度则出现明显回落,表明市场资金已高度集中于科技赛道。早在2023年春季GPT-4大模型发布后,相关AI概念股曾启动一轮强势行情,但在资金过度集中后出现显著回调。

另外,Wind数据显示,当前主动权益类基金对AI品种的持仓占比约14%,亦位居历史高位水平。人工智能指数当前市盈率为40.37倍,接近去年1月的41倍,但尚未超越前年7月的高点47.17倍。业内人士称,这表明相关AI板块受到市场追捧,中短期似乎仍有向上空间。

明世伙伴基金表示,2月18日A股市场整体震荡调整,资金流出科技板块,市场避险情绪升温。这与马斯克旗下人工智能公司推出的Grok-3模型低于市场预期、科技股普遍位于高位、部分资金获利了结等因素有关。当前AI方向的交易较为拥挤,机构在AI赛道配置比例为历史中高水平,但尚未达到顶峰。

上海某公募基金人士称,短期而言,科技板块的交易情绪和资金面略显过热,部分资金选择获利了结。从细分方向来看,交易拥挤度较高的领域包括云计算、机器视觉、操作系统、工业软件和电子政务等,这些板块成交额占比和换手率均处于高位。相比之下,GPU、光纤光缆、HBM存储、PCB、光模块和AI芯片等方向的拥挤度相对较低。整体来看,市场科技主线明确,不改整体向上趋势。

资金博弈新投资机会

从历史经验来看,在大部分出现春季行情的年份中,指数阶段性涨幅会超过全年涨幅。业内人士称,近几年科技股在春季行情中逐渐占优,尽管当下交易拥挤度趋高,不少资金仍选择进场,短期资金博弈心态加剧。

科技板块换手率、主力资金成交额等指标,也显示出市场短期博弈加剧的迹象。从Wind统计的换手率相关数据来看,最近一周,软件、互联网、教育行业的换手率分别为7.95%、7.52%和6.89%,位居全市场前三,而通信设备、电脑硬件、文化传媒、商业服务等行业的换手率亦处于高位水平,这些行业均为AI产业链的应用端。

另外,主力资金成交额指标也能看出市场博弈的心态。尽管DeepSeek、云计算概念股在2月19日表现出色,但这两个板块主力资金却净流出54亿元、49亿元,位居各概念板块前列。

从最近五个交易日来看,华为概念、人工智能遭主力资金净流出均超800亿元;DeepSeek、机器人、AIGC概念主力资金净流出均超500亿元,算力和芯片概念则紧随其后。

北京某公募基金人士称,DeepSeek的横空出世让不少投资者对科技股行情更有信心,这明显不同于此前的ChatGPT和Sora,因此有资金更愿意博弈新的投资机会。但仍需警惕高估值品种的泡沫风险,建议投资者聚焦有业绩支撑的细分领域,如算力国产化、AI应用端落地等。同时,还要关注相关政策与流动性变化对市场的扰动。

明泽投资创始人、董事长马科伟认为,决策层对经济基本面与资本市场的积极扶持,以及中国AI产业的新趋势,为2025年A股市场带来了显著的结构性机会。科技成长风格预计是市场投资主线。随着国内AI、人形机器人等标志性技术和产业的突破,叠加政策端的支持,产业渗透率有望加速扩张,带来行业中长期的业绩增长和估值重塑。即使短期出现调整行情,也不会改变中长期的上行趋势,建议积极关注回调后的入场机会。

汇丰晋信创新先锋基金经理周宗舟表示,复盘2000年互联网和2010年移动互联网行情可以看到,涨幅最大的往往是和快速爆发的入口级产品相关的公司;当技术开始平权,中国在工程化、商业模式、产品创新能力往往强于美国。

科技行情料更加均衡

DeepSeek的火爆出圈,使用户对AI大模型的接受度大幅提升。在DeepSeek用户数快速增加的同时,豆包、Kimi等大模型的使用数据不降反升。此外,多地政务系统和多家企业、互联网渠道纷纷接入DeepSeek,更多人开始拥抱AI。

业内人士称,本轮AI行情与2023年ChatGPT、2024年Sora所带动的行情明显不同。AI应用的商业化取得了重大进展,AI渗透率快速提升,人形机器人进入量产元年,中游软件层面开始获得业绩支撑,本轮行情已不再属于主题行情。

工银瑞信基金表示,随着AI渗透率提升,从商业化角度看,相关互联网厂商短期通过接入DeepSeek有望取代搜索,长期看有望成为AI助手,加速AI应用落地,同时有望推动云厂商等“卖铲方”的发展。

马科伟认为,今年科技行情预计呈现更加均衡的特点。首先,2024年下半年全球已进入利率下行周期,有利于科技成长风格;其次,2025年国内经济形势和资本市场预计向好,政策端利好将持续出台;第三,以DeepSeek为代表的技术突破,有望加速国内“AI+”创新,提高全要素生产力,进而带来相关行业企业持续的业绩增长,支撑中长期结构性向上行情。

在周宗舟看来,看好2025年下半年至2026年的AI应用端业绩兑现,或许会看到应用端爆发以及百花齐放的情况,类似移动互联网初期阶段,其中会有很多“0到1”的投资机会。看好三大主线:一是计算机和传媒领域有场景和壁垒的产品叠加AI变化的主题性机会;二是新产品如端侧AI眼镜、AIPC、AIphone放量带来的硬件产业链机会;三是DeepSeek带动外资对于中国科技资产认知提升,引发的港股互联网企业估值重塑机会。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...