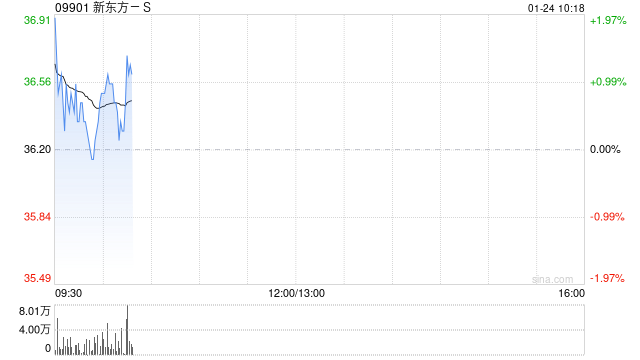

光大证券:维持新东方-S“买入”评级 看好教培行业景气度及公司领先优势

- 汽车

- 2025-01-24 10:19:04

- 14

光大证券发布研究报告称,维持新东方-S(09901)“买入”评级,考虑到受宏观环境影响,公司出国高端一对一业务承压,且尚难以判断拐点时间,保守起见下调公司2025-2027财年归母净利润预测分别至4.13/5.55/7.12亿美元(分别下调13%/12%/11%),对应2025-2027财年EPS分别为0.25/0.34/0.44美元。当前公司产能扩张及经营情况稳健,核心教育业务利润率持续改善,该行看好教培行业景气度及公司领先优势。

光大证券主要观点如下:

事件:

FY25Q2新东方实现营收10.39亿美元,同比+19.4%;实现归母净利润0.32亿美元,同比+6.2%;实现Non-GAAP归母净利润0.36亿美元,同比-29.1%。核心教育业务稳健增长,超出此前指引。FY25Q2核心教育业务(不含甄选)收入同比+31.3%,高于此前指引上沿(同比增长25%-28%)。

分业务来看:1)FY25Q2出国考试准备和出国咨询业务收入分别同比+21.1%和+31.0%。其中出国咨询业务收入增速高于指引主要系2+2项目及背景提升类项目占比增多,收入提前确认。2成人及大学生国内考试准备业务收入同比+34.9%,尽管考研报名人数连续2年下降,但较多机构退出市场带来竞争格局优化,新东方优势进一步巩固。3)教育新业务营收同比+42.6%。FY25Q2教育新业务营收延续高双位数增长,其中在近60个城市开展非学科辅导业务,报名人次同比+26.5%至99.4万人。FY25Q2智能学习系统及设备在约60个城市中采用,活跃付费用户同比+44.2%至26.1万人。

FY25Q2网点数量环比扩张约中个位数,全年仍维持同比扩张20%-25%的指引,扩张节奏符合预期。

FY25年公司更加注重提升网点使用效率和网点利润率。公司指引FY25Q3实现收入(不含甄选)10.073-10.325亿美元,同比增长18%-21%以人民币计算的收入增速预计为20%-23%。收入增速预期放缓,主要受到1)基数增大的影响;2)因宏观经济的不确定性,出国高端一对一业务或受影响;3)汇率波动的影响。受此影响,全年收入(不含甄选)增速指引下调至25%(人民币口径),此前指引增速为30%。

Q2核心教育业务利润率同比改善,H2受出国高端一对一和文旅业务拖累利润率预计承压。

FY2025Q2公司毛利率同比+0.6pct至52.0%,Non-GAAP经营利润率同比-3.2pct至2.7%,利润率下滑主要受东方甄选和新旅游业务拖累。其中核心教育主业Non-GAAP经营利润率为3.2%,同比+0.12pct。

展望FY25Q3,受宏观环境不确定影响,出国高端一对一业务预计继续承压,加上文旅业务的拖累,公司预计FY25Q3核心教育主业Non-GAAP经营利润率同比下滑。随着后续基数压力缓解和宏观环境好转,预计FY26利润率较FY25有所改善。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...