中加基金配置周报|国内经济出现企稳迹象,美国通胀意外降温

- 汽车

- 2025-01-23 15:27:06

- 12

重要信息点评

1、海关总署数据显示,2024年我国货物贸易进出口总值43.85万亿元,同比增长5%,规模再创历史新高。其中,出口25.45万亿元,同比增长7.1%;进口18.39万亿元,同比增长2.3%。以人民币计价,2024年12月,我国出口同比增长10.9%,进口增1.3%。

2、据央行统计,2024年12月末,M2同比增长7.3%,M1同比下降1.4%。2024年全年,人民币贷款增加18.09万亿元;社会融资规模增量累计为32.26万亿元,比上年少3.32万亿元。2024年末社会融资规模存量为408.34万亿元,同比增长8%。

3、美国去年12月未季调CPI同比上升2.9%,为连续第三个月反弹,创2024年7月以来新高,符合市场预期。但核心CPI同比回落至3.2%,为2024年8月以来新低,市场预期为持平于3.3%。数据公布后,交易员预期美联储将在7月底前降息,之前预计为9月。

4、美国2024年12月零售销售环比升0.4%,为2024年8月以来新低,预期升0.6%,前值升0.7%;核心零售销售环比升0.4%,预期升0.4%,前值升0.2%。

5、国家统计局发布数据显示,初步核算,2024年我国GDP为134.91万亿元,同比增长5%;其中,第四季度同比增长5.4%。2024年,全国规模以上工业增加值比上年增长5.8%,服务业增加值增长5%,社会消费品零售总额增长3.5%,固定资产投资增长3.2%。全国城镇调查失业率比上年下降0.1个百分点,居民人均可支配收入实际增长5.1%。

6、中国人民银行、国家外汇局决定将企业和金融机构的跨境融资宏观审慎调节参数从1.5上调至1.75,于1月13日实施。中国外汇市场指导委员会会议召开会议指出,未来一段时期,人民币汇率完全有条件保持基本稳定。人民银行、外汇局将继续综合施策,坚决防范汇率超调风险。

7、央行有关负责人回应市场关切热点表示,为实现推动社会综合融资成本下降的目标,将综合施策拓展利率政策空间。暂停在二级市场买入国债操作,能够避免影响投资者的配置需要、加剧供需矛盾和市场波动。保持人民币汇率基本稳定的目标不会改变,将继续为境内外主体持有使用人民币营造良好环境。进一步完善两项支持资本市场工具设计,提升便利性。修订后的M1数据与经济增长指标的相关性增强,稳定性也有所改善。

8、商务部等部门发布两份文件,部署实施数码产品购新补贴,以及做好2025年家电以旧换新工作,明确具体补贴品类和标准。其中,购买手机、平板、智能手表(手环)产品每件最高补500元,购买冰箱、洗衣机、电视、空调等12类家电产品每件最高补2000元。

9、国家主席习近平应约同美国当选总统特朗普通电话。习近平指出,作为两个国情不同的大国,中美之间难免会有一些分歧,关键是要尊重彼此核心利益和重大关切,找到妥善解决问题的办法。中美经贸关系的本质是互利共赢,对抗冲突不应是我们的选择。特朗普表示很珍视同习主席的伟大关系,希望继续保持对话沟通,期待尽快同习主席见面。两国元首同意建立战略沟通渠道,就两国共同关心的重大问题保持经常性联系。

10、美国拜登政府发布新一轮AI芯片管制新规,对全球百余个国家和地区施加AI芯片出口配额和限制。商务部新闻发言人表示,中方对此坚决反对,将采取必要措施,坚决维护自身正当权益。

市场影响因素

数据来源:Wind,中加基金;截至2025年1月17日。

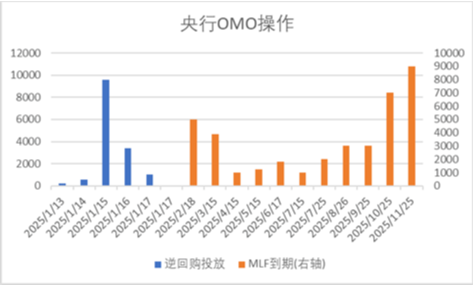

上周央行OMO投放14848亿,同时到期309亿,共计净投放14539亿。此外,1月MLF到期量为9950亿。

数据来源:Wind,中加基金;截至2025年1月17日。

生产数据方面,上周高炉开工率持平,同时水泥沥青开工有所回升。

数据来源:Wind,中加基金;截至2025年1月17日。

地产数据方面,土拍溢价率有所下降,同时商品房成交面积及二手房价格回落,地产数据表现不佳。

数据来源:Wind,中加基金;截至2025年1月17日。

汽车销量方面,24年12月汽车批发及零售销量同比增速分别为9.58%及11.05%,汽车销量数据延续回升。

数据来源:Wind,中加基金;截至22025年1月17日。

进出口数据方面,上周出口运价拐头向下,同时韩国1月前十日出口数据有所回落。

数据来源:Wind,中加基金;截至2025年1月17日。

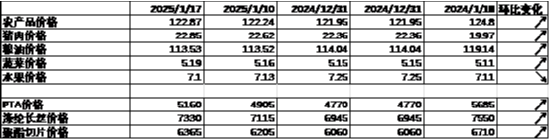

价格数据方面,农产品价格上周有所回升。其中,蔬菜价格有所上行,同时猪肉价格升至22.85元。纤维方面价格有所回升。此前猪肉价格持续走弱,对CPI形成一定压制。

数据来源:Wind,中加基金;截至2025年1月17日。

PPI影响因素方面,工业品指数上周有所上行,其中油价、铜价、铝价、钢材价格、沥青价格及MDI价格有所回升,煤价及水泥价格则有所回落。

数据来源:Wind,中加基金;截至2025年1月17日;期货涨跌幅以结算价作为计算标准。

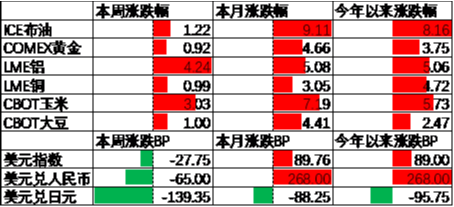

期货价格方面,上周各类期货价格回升,其中黄金涨幅最小,伦铝涨幅最大。ICE布油收于80.73美元,涨1.22%,COMEX黄金收于2740美元,涨0.92%。

上周美元指数下行27.75BP,核心通胀及零售数据低于预期使得美元走弱。在此背景下人民币上周升值65个基点,日元升值139.35个基点。

市场回顾

一、基金市场

数据来源:Wind,中加基金;截至2025年1月17日。

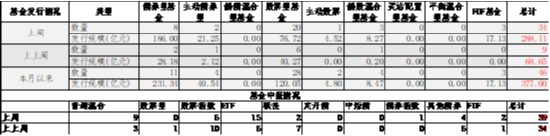

基金申报与发行方面,上周共计申报基金39支,其中普通混合型基金9支,债券类基金(5支)少于股票类基金(23支),FOF基金申报2支。发行一边,上周基金共计发行288.11亿,其中股票型基金发行规模有所回升。

二、股票市场

数据来源:Wind,中加基金;截至2025年1月17日。

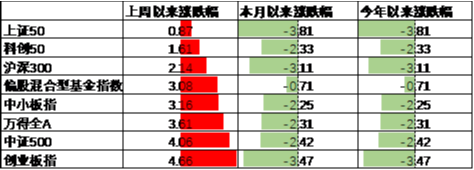

A股表现来看,上周主要板块有所上行,其中创业板涨4.66%,涨幅最大;上证50涨0.87%,涨幅最小。美元走弱释放政策空间叠加国内经济基本面超预期,在此背景下A股有所上行。偏股基金指数涨3.08%。

数据来源:Wind,中加基金;截至2025年1月17日。

A股各风格指数中,绩优股指数涨1.86%,表现最差;高PE指数涨6.21%,表现最好。市场风格小盘成长占优。

数据来源:Wind,中加基金,行业分类为申万一级.时间截至2025年1月17日。

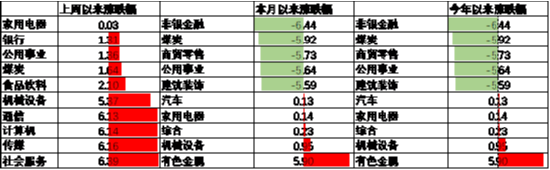

行业方面,上周31个申万一级行业中31个上涨,0个下跌。其中,市场风险偏好回升背景下红利价值板块相对较弱,其中家电、银行、公用事业及煤炭行业涨0.03%至1.64%不等,涨幅最小。另一方面,TMT板块则相对占优,传媒、计算机及电子分别涨6.16%、6.14%及6.13%,涨幅居前。

数据来源:Wind,中加基金;截至2025年1月17日。

港股方面,恒生指数涨2.73%,恒生科技指数涨5.13%。美元走弱叠加国内经济基本面回升背景下港股有所上行。

数据来源:Wind,中加基金;截至2025年1月17日。

美股方面,上周有所回升,其中,纳斯达克指数涨2.45%,表现最差;中盘400指数涨4.53%,表现最好。美国通胀及零售数据低于预期并使得降息预期有所回升,在此背景下美股有所上行。需要注意的是,随着特朗普即将重回白宫,市场对政策的博弈即将落地。由于特朗普竞选过程中宣布的目标存在一定的互斥性,关注政策出台的先后顺序、出台力度以及实际的落地效果。

数据来源:Wind,中加基金;截至2025年1月17日。

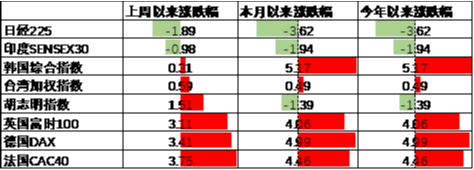

其他海外市场方面,日本市场跌1.89%,表现最差;法国市场涨3.75%,表现最好。发达市场较新兴市场表现占优。

二、债券市场

数据来源:Wind,中加基金;截至2025年1月17日。

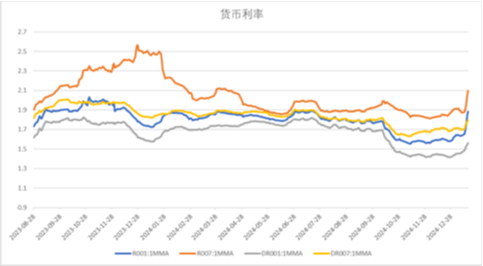

上周货币市场利率大幅上行,DR007一月均值升至1.80,降准预期落空使得资金面大幅收紧。

数据来源:Wind,中加基金,时间截至2025年1月17日。

债券融资方面,上周政府债净融资额4270.83亿,开始大额净发行;企业债净融资额2661.44亿,较此前有所回升。上周债券净发行继续上行。

数据来源:Wind,中加基金,时间截至2025年1月17日;分位数为过去5年分位数。

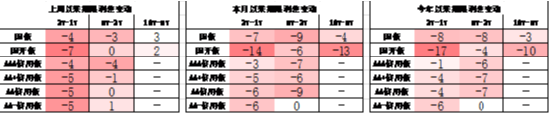

债券市场方面,上周主要债券中,信用债大体上行,其中1YAAA及AA+上行11BP,上行幅度最大。同时利率债短端上行大于长端,其中1Y国开债上行8BP,上行幅度最大。降准预期落空叠加国内经济数据高于预期,在此背景下债券利率有所上行。往后看,随着政策出现了一定程度的转向,市场开始定价经济复苏,后续债市走势仍取决于政策实际效果。

数据来源:Wind,中加基金;截至2025年1月17日;分位数为过去5年分位数。

期限利差方面,上周利差大体收窄,30年国债利率升至1.92,大部分券种期限利差维持较低分位数区间。

数据来源:Wind,中加基金,截至2025年1月17日;信用利差为信用债与相同期限国开债之间的利差;分位数为过去5年分位数。

信用利差方面,上周信用债上行幅度更大使得利差走阔。历史来看,大部分信用债利差分位数进入中性偏低区间。

数据来源:Wind,中加基金;截至2025年1月17日。

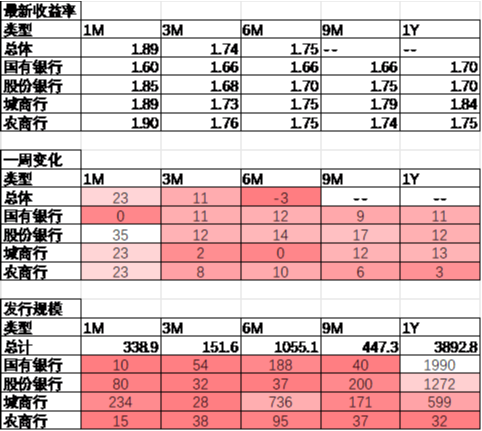

同业存单方面,上周发行利率有所上行,其中发行规模最多的1Y国有银行上行11BP,为1.70%;1Y股份银行上行12BP,为1.70%。

数据来源:Wind,中加基金;截至2025年1月17日。

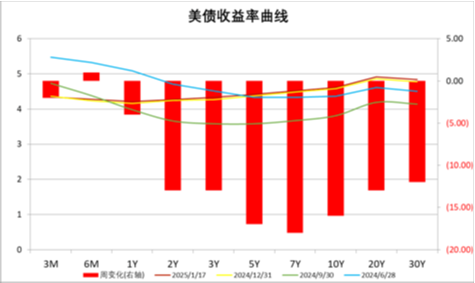

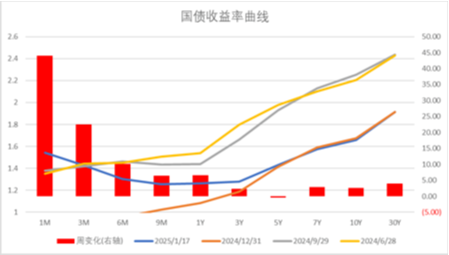

美债方面,上周利率整体下行,其中7Y下行18BP,下行幅度最大;6M上行1BP,上行幅度最大。核心通胀及零售数据低于预期并带动降息预期回升,美债利率有所下行。同时,随着美联储正式开启降息,后续关注国际政治环境扰动下美国经济能否平稳落地。

资产配置观点

国内经济出现企稳迹象,美国核心通胀及零售走弱

上周,国内公布12月进出口、金融及经济数据,其中内需相关的社融、进口及社零均好于市场预期,显示在以旧换新等政策支持下内需出现了一定的企稳迹象。不过另一方面,地产投资仍在加速下行,对经济形成一定的拖累。往后看,虽然近期汇率压力较大使得市场担心货币政策受到一定制约,但中长期维度来看货币政策仍会进一步发力仍然确定性较强,并有望带动居民信心回升及经济企稳。不过这一过程需要一定时间,期间宏观数据仍会面临一定波动。海外方面,美国12月核心通胀超预期走弱,同时零售数据也出现了一定的下行,显示经济未必像就业数据显示的一样强势。降息预期方面,由于通胀回落,市场降息预期有所增加。目前市场中性预期25年5月或6月继续进行降息,全年降息幅度为39BP,较上上周增加12BP。

数据来源:Wind,中加基金;截至2025年1月17日。

股票市场观点

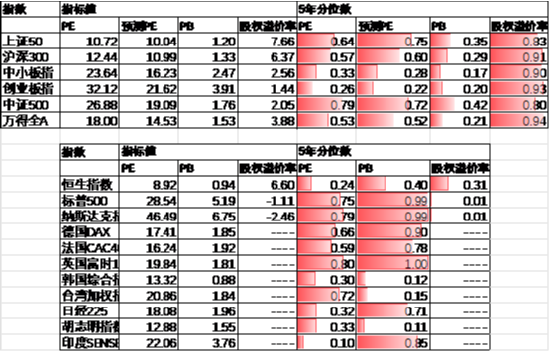

五年分位数角度,目前A股估值处于偏低水平。

近期万得全A预测PE14.53倍,处于52%分位水平,股权溢价率3.88%,处于94%分位水平。市场估值分位数位于偏低区间。

数据来源:Wind,中加基金;截至2025年1月17日。

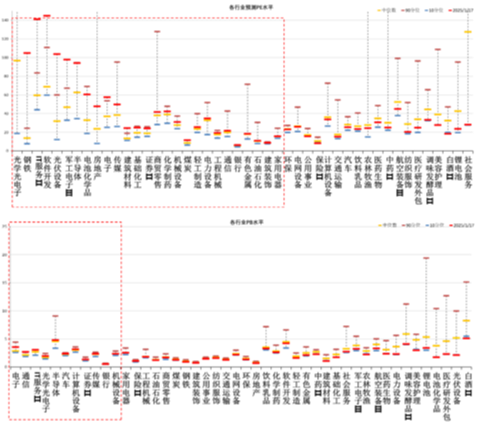

分行业看,预测PE约半数行业高于过去5年估值中位数,PB方面约四分之一行业高于过去5年估值中位数,电子、计算机、军工估值相对较高。

数据来源:Wind,中加基金;截至2025年1月17日;分位数为过去5年。

往后看,随着市场开始观测政策落地的实际效果,配置方向上关注:

1、市场风险偏好回落带来的红利板块配置机会。

2、特朗普交易利好的自主可控、军工、电子等相关主题。

债券市场观点

数据来源:Wind,中加基金;截至2025年1月17日。

中短期看,由于此前货币宽松预期较为一致,因此债市可能仍将面临一定波动,建议阶段性以防守为主。拉长周期来看,虽然对于利率下行的终点判断难度较大,但不论是居民端风险偏好下行带来的配置压力还是政府加杠杆需要的货币政策支持都会带动利率趋势性下行,在此背景下一方面可以逢低进行加仓,同时也可以关注长端利率、信用债、转债等波动率更高的品种。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...