9·24后规模反减百亿,张坤如何调仓?头号重仓股变了

- 汽车

- 2025-01-21 15:16:03

- 23

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财联社

财联社1月21日讯(记者 封其娟)备受关注的张坤四季报已于今日凌晨发布。季报指出,团队每年都会评估组合内公司的内在表现,以此来回顾和评价对公司基本面的判断。虽然组合净值今年有小幅的上涨,但张坤坦言,这个涨幅依然落后于其内在价值的提升幅度。

不同于过往认为同一个资产很难兼得高质量、高股息率,张坤表示,团队现在能找到越来越多同时满足高质量和高股息率两种属性的资产。他还直言有相当比例的优质公司还具有“顺周期期权”,还有一些公司有“科技期权”,更有吸引力的是,他认为在目前的估值中,“顺周期期权” 和“科技期权”并没有包含在内。

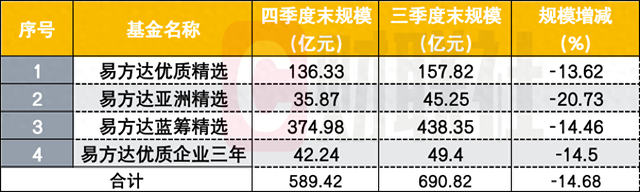

截至去年四季度末,张坤在管的4只产品总规模为589.42亿元,较去年三季度末690.82亿元,缩减了101.4亿元。除了易方达蓝筹精选规模减超20%,其余3只产品规模减幅区间在13-15%。有业内人士称,不排除“924行情”之后,亏幅收窄,基民卖出。

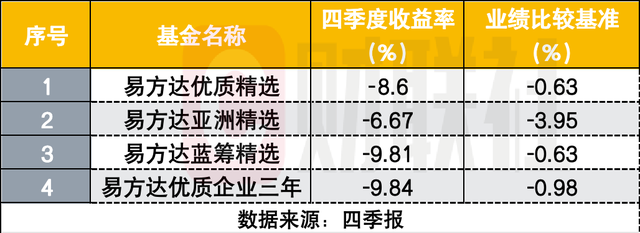

去年四季度,易方达优质精选、易方达亚洲精选、易方达蓝筹精选、易方达优质企业三年的分别亏损8.6%、6.67%、9.81%、9.84%,均低于同期业绩比较基准。

去年四季度,这4只产品股票仓位基本稳定,易方达亚洲精选调整了科技和消费等行业的结构,其他3只产品均调整了科技和周期等行业的结构。

个股方面,张坤表示仍然持有商业模式出色、行业格局清晰、竞争力强的优质公司。 据wind统计,截至去年四季度末,张坤在管产品前十大重仓依次为:腾讯控股、阿里巴巴-W、五粮液、贵州茅台、洋河股份、泸州老窖、中国海洋石油、山西汾酒、美团-W、百胜中国,持股占比合计55.79%。较上季度末,十大重仓个股未变,调整了持股数量。头号重仓股也由去年三季度的五粮液调整为腾讯控股。

2只QDII中,易方达优质精选去年四季度投向中国香港的比例较三季度末有所提升;易方达亚洲精选投向中国香港、美国的比例较三季度末均有下滑,同时韩国资产的配置比例小幅上升至四季度末的14.57%。

中国海洋石油、美团-W遭大幅减持

截至去年四季度末,易方达优质精选前十大重仓股依次为:腾讯控股、五粮液、贵州茅台、阿里巴巴-W、洋河股份、泸州老窖、山西汾酒、普拉达、携程集团-S、分众传媒,持仓占比合计73.48%。较上季度末,中国海洋石油、美团-W退出十大重仓股,分众传媒、携程集团-S新进该行列。

按照公允价值,易方达优质精选投向中国、中国香港的资产占比分别为47.39%、47.15%;以全球行业分类标准(GICS)来看,该产品前三大重仓行业依次为:必需消费品、非必需消费品、电信服务,配置占比分别为42%、35.15%、13.9%。

截至去年三季度末,易方达优质精选投向中国、中国香港的资产占比分别为49.74%、45.09%。

易方达亚洲精选前十大重仓股依次为:腾讯控股、台积电、阿里巴巴-W、中国海洋石油、SK hy、普拉达、SamsuElectronics、阿斯麦、华住集团-S、富途控股,持仓占比合计76.48%。较上季度末,新秀丽退出十大重仓股,阿斯麦新进该行列。

该产品投向中国香港、美国、韩国的资产占比分别47.41%、32.6%、14.57%,前三大重仓行业依次为:信息技术、非必需消费品、电信服务,配置占比分别为41.88%、27.48%、9.8%。

截至去年三季度末,易方达亚洲精选投向中国香港、美国、韩国的资产占比分别49.20%、38.2%、6.92%。

易方达蓝筹精选前十大重仓股依次为:腾讯控股、阿里巴巴-W、五粮液、贵州茅台、洋河股份、泸州老窖、山西汾酒、中国海洋石油、美团-W、百胜中国、持仓占比合计79.65%。较上季度末,该产品重仓个股未变,但在四季度增持阿里巴巴778.56万股,增持幅度为19.27%,较大幅度减持了中国海洋石油、美团-W1,减持幅度分别为19.66%、16%。

该产品通过港股通交易机制投向港股的总市值为177.27亿元,占净值比例47.27%,配置占比排名前三的行业依次为非必需消费品、电信服务、能源,配置占比分别为26.73%、9.86%、6.75%。

易方达优质企业三年前十大重仓股依次为:腾讯控股、五粮液、阿里巴巴-W、贵州茅台、招商银行、洋河股份、泸州老窖、美团-W、中国海洋石油、百胜中国,持仓占比合计80.75%。较上季度末,山西汾酒退出十大重仓股,百胜中国新进该行列。

该产品通过港股通交易机制投向港股的总市值为19.13亿元,占净值比例45.29%。配置占比排名前三的行业也依次为非必需消费品、电信服务、能源,配置占比分别为,26.32%、9.87%、5.28%

据四季报,易方达优质精选、易方达亚洲精选、易方达蓝筹精选、易方达优质企业三年的权益投资占比分别为94.14%、94%、94.07%、94.08%。

估值还未包含“顺周期期权” 和“科技期权”

在管理基金的12年多的时间里,有几个时点,例如2014年初和2024年底等,绝对估值都是很低的水平。如果进一步考虑无风险利率水平,2024年底的30年国债收益率只有2014 年初的不到一半,两者对比,显然2024年底的估值更有吸引力。

张坤指出,在过去绝大部分时间内,高质量(竞争优势突出、高投资回报率 ROIC、充沛自由现金流)和高股息率两种属性往往很难在同一个资产兼得。

他解释,高质量资产往往存在估值溢价因此股息率不高,而高股息率资产有相当比例都有高杠杆或强周期的属性,ROIC通常不高。但现在,团队能找到越来越多同时满足高质量和高股息率两种属性的资产。这些公司在过去相对困难的环境中,通过自身经营效率的提升实现了净利润和自由现金流的稳定或持续增长,体现出应对逆境的能力。

不少公司也展现出增加回报股东的能力和意愿,而且有望成为中长期的承诺,这无疑为长期投资者提供了坚实的基础回报。长期投资者可以在不新增投资的情况下,随着时间推移不断增加(通过公司回购直接实现或者分红再投资间接实现)持有的优质公司的股权比例。

此外,他直言有相当比例的优质公司还具有“顺周期期权”,一旦经济好转趋势更加稳固,例如社零增速向上突破 2%-3%的区间,现有估值所隐含的短中长期的悲观增长预期有望修正,国内和海外投资者的中长期信心也有望重建。还有一些公司有“科技期权”,这些优质公司有顶级的人才,同时也有大量的数据和应用场景,在 AI 方面持续大力投入,不论AI 带来效率提升还是出现新的变现场景,这些公司有望显著受益。

在张坤看来,更有吸引力的是,在目前的估值中,“顺周期期权” 和“科技期权”并没有包含在内。

对于很多优质公司,目前市场共识是感知到有不少风险的状态。但在资本市场中,投资者“感知的风险”和“实际的风险”通常会出现偏差。正所谓,市场先生不是指导投资者的,而是服务投资者的。他认为,目前市场先生对不少优质公司提出的报价很有吸引力。

(财联社记者 封其娟)

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...